-

LES PAYS ÉMERGENTS RETROUVENT

DES COULEURS

La croissance stagnant dans les pays développés, les banques centrales sont toujours à la manœuvre, d’où des rendements obligataires très bas et qui devraient le rester. Les marchés actions, de leur côté, se sont plutôt bien tenus. Ceux des pays émergents recèlent actuellement le plus fort potentiel de hausse.

Depuis l’été, les marchés financiers sont plutôt sages. Il y a eu peu de surprises dans les différentes grandes économies du globe. La période où la croissance de certains pays émergents, comme la Chine notamment, tirait toute l’économie mondiale semble révolue. Désormais, l’un des principaux moteurs de la croissance mondiale est le comportement des consommateurs locaux.

UNE CROISSANCE MONDIALE PORTÉE PAR LES PAYS ÉMERGENTS

Aux États-Unis, la croissance économique a poursuivi son chemin, mais sans faire beaucoup de vague. Les prévisions de croissance pour 2017 sont en ligne, avec une progression d’un peu plus de 1,5%. Le plein emploi étant quasiment atteint, le rythme des embauches est nécessairement plus faible que par le passé et ses conséquences sur l’économie bien plus modestes. Par ailleurs, les cours du pétrole étant remontés, cela ne joue plus en faveur des prix et rend plus difficile une reprise vigoureuse de la consommation. Voilà pour l’économie américaine.

De son côté, l’Europe, secouée par le Brexit, a bien résisté. Malgré la reprise économique, la croissance devrait cependant rester faible, à 1,3% en 2017, en raison des incertitudes politiques (suites du Brexit), et de l’absence des deux moteurs qui avaient bien soutenu l’économie en 2015 et 2016 : la baisse du prix du pétrole et celle de l’euro.

Au final, les bonnes nouvelles sont plutôt attendues du côté des pays émergents, avec une prévision de croissance de l’ordre de 4,6% pour 2017, contre 4,1% en 2016. Le risque de récession en Chine est définitivement écarté, quand la Russie et le Brésil reprennent des couleurs. Le recul des inquiétudes sur l’économie chinoise a été une bonne nouvelle pour tous les émergents et la hausse du prix du pétrole a également redonné une bouffée d’oxygène aux pays producteurs.

-

LES PAYS ÉMERGENTS RETROUVENT

DES COULEURS

DES RENDEMENTS OBLIGATAIRES QUI VONT RESTER BAS EN EUROPE

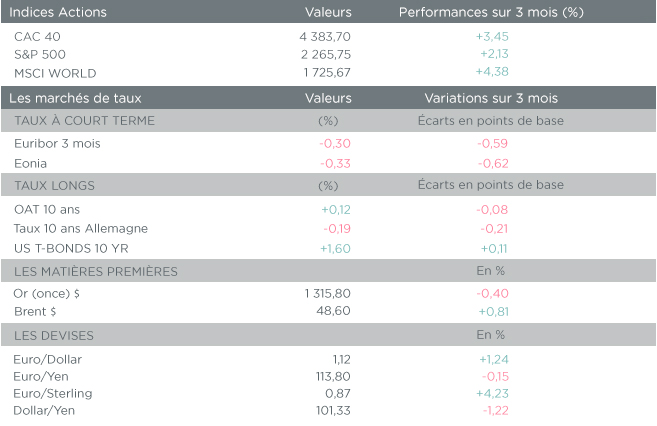

Suite aux interventions des banques centrales des principaux pays développés pour soutenir l’activité économique, les taux sont actuellement très bas, notamment en Europe où ils sont pour la première fois passés en territoire négatif Outre-Rhin. L’obligation à 10 ans de l’État allemand enregistrait un rendement négatif de -0,19% au 30 septembre, quand celle de l’État français rapportait à peine 0,12%. Les taux, malgré des hausses ces dernières semaines, devraient rester à ces niveaux bas pour les prochains mois. Aux États-Unis où les taux d’emprunt d’État à 10 ans atteignent 1,60% au 30 septembre, ils pourraient remonter légèrement en fin d’année sous l’impulsion de la Fed. Voire, progresser bien davantage suite à l'élection de Donald Trump. Il souhaite en effet que la banque centrale américaine remonte plus rapidement ses principaux taux directeurs.

MARCHÉS ACTIONS : LES ÉMERGENTS EN FORME

Avec une économie mondiale peu dynamique, les taux devraient rester bas, ce qui est toujours favorable à l’autre grande classe d’actifs, les actions. Les marchés ont été calmes cet été et ils n’ont pas connu les soubresauts habituels. Du coup, au 3 e trimestre de l’année, les performances ont été presque partout au rendez-vous :

• +4,6% sur l’ensemble des pays développés (MSCI World AC)

• +8,3% dans les pays émergents MSCI

• +4,8% en Europe*

* Avec cependant des situations contrastées entre l’indice italien et l’indice allemand, le CAC 40 français ayant enregistré une performance de + 3,45%.

A l’avenir et compte tenu des taux de croissance attendus dans les pays émergents, les actions de ces pays devraient recéler le plus fort potentiel de hausse.

-

LES PAYS ÉMERGENTS RETROUVENT

DES COULEURS

INDICATEURS DE MARCHÉS AU 30/09/2016